【市场聚焦】纯碱玻璃烧碱:难兄难弟

中粮期货研究中心

引言

3.13的文章《纯碱:压力延续》中,我们提示对于纯碱的定调是高供应压力延续,需求端可想象空间却有限,整体过剩局面难解。目前来看,纯碱偏弱的基本面格局仍然没变,而且自身所面临的宏观情绪和微观供需都在加速释放对基本面不利的一面。除自身外,玻璃、烧碱等相关品种也难以独善其身,趋势上呈现捆绑式下跌的困境。

1、宏观:捉摸不定

4.18的文章《烧碱:价格修复 持续性存疑》中我们提到近一个多月以来,对于整体宏观情绪包括权益资产影响最为剧烈的因素无疑是特朗普带来的关税影响,尤其是对我国出口订单的影响更为深远。逆全球化背景下,全球经济下行压力本就凸显,特朗普的关税政策则加剧了这种负面影响,利空国内出口。虽然特朗普关税政策反复摇摆,具有较大的不确定性,但这种不确定性可能比关税本身更为严重,对市场的经济信心指数产生显著负面影响,利空全球经济,也间接利空工业品全球需求。

而相较于特朗普关税带来的外部不确定性,纯碱在内面临的问题也不容小觑,尤其是第一大下游浮法玻璃与地产绑定较深,但目前鉴于国家经济结构的调整转型和地产端实际运行的状况来看,整体地产链条的行业拐点仍需等待,对于玻璃以及纯碱的需求支持也就难以为继。25年1-3月份,全国房地产开发投资19904亿元,同比下降9.9%;房地产开发企业房屋施工面积613705万平方米,同比下降9.5%;房屋新开工面积12996万平方米,同比下降24.4%;房屋竣工面积13060万平方米,同比下降14.3%。中短期看,地产、建材链条相关大宗工业品弱现实的交易格局仍将延续,政策和资金支持待跟进。

2、微观:难兄难弟

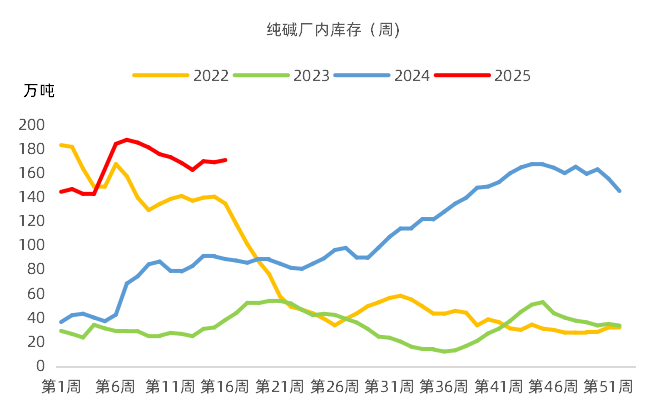

简单回顾一下纯碱自身供需,供给端仍然延续高供给状态,虽然3月的集中检修阶段性缓解了基本面压力,但是4月后随着前期检修装置的重启,供应压力重回,行业整体开工再次回升至9成以上,库存在此阶段也呈现出同步增加的状态。需求端来看,光伏玻璃自3月开始日熔量持续回升,但相较于行业的“真反转”,可能光伏短期的“抢装潮”带来的影响更为真实,进入2季度后,行业或将重回调整走势;浮法玻璃端,困境依旧,玻璃期货持续阴跌的价格便能反映出行业的一切,直接利空纯碱需求。

利润端来看,纯碱过剩现实清晰,存打压空间,做空高成本装置利润是交易核心逻辑;期现角度看,现货并不紧缺,基差及月间差提供的支持有限,纯碱估值中等;相关品比价角度看,纯碱、玻璃、烧碱三个品种可谓是难兄难弟,虽然下跌的节奏不一致,但是殊途同归,在能化品熊市中也会呈现出一荣俱荣、一损俱损的捆绑表现。

图1 纯碱厂内库存

3、总结

后续除非宏观方面出现明显的预期差,如特朗普对华关税博弈大为松动、国内货币政策以及地产政策刺激超出预期等,否则对于纯碱(SA)、玻璃(FG)、烧碱(SH)在内的大部分能化品种来说,每一轮反弹都是企业套保或者套利空配的不错选择。受高供给、高库存、弱需求压制的纯碱自然也难逃“内卷”的向下循环;而玻璃与地产绑定较深,尤其竣工端积重难返,玻璃也难有持续的向上表现;烧碱下游氧化铝行业和纺织行业自顾不暇,则形成持续掣肘。

风险提示:政策刺激超预期

最新文章

刚刚!大跌超10%,陷入停滞!

2025-04-20

美国副总统办公室分享了万斯与梵蒂冈高级官员会面的情况说明

2025-04-20

一周个股动向:地产股获主力青睐 九号公司被密集调研

2025-04-20

美伊第二轮核问题间接谈判结束 伊方称“结果是建设性的”

2025-04-20

伊朗称与美国核谈判取得进展 后续将继续举行会谈

2025-04-20

消息称日本考虑增加美国大米和大豆进口,作为关税谈判筹码

2025-04-20

发表评论