信达证券:低成交量并不是利空信号

核心结论:低成交量,如果放在牛市中,往往是买入信号。2005-2007年10 月的历史经验表明,牛市中低成交量均伴随着市场阶段低点,2005 年11 月、2006 年3 月、2006 年8 月、2007 年7 月,均是牛市中较好的买入时点。2019-2021 年牛市中,也是类似的情形,2019 年5-6月、2019 年10-11 月、2020 年3-5 月、2020 年9 月、2021 年4 月,均是成交量低迷,事后来看,也是阶段性低点。熊市中,低成交量后通常还会有持续阴跌,特别是熊市中后期,比如2018 年4-9 月、2023Q2-2024 年,换手率经常会长时间维持在低位,并且指数阴跌。我们认为,当下牛市的大逻辑(地产去杠杆尾声、政策改变股市供需周期、中国资产系统性低估)并没有破坏,低成交量反而是买入的信号。短期来看,上周成交量低,主要是因为关税冲击后,换手率高的资金(游资、量化、个人投资者)离场,逆势买入的资金(国家队、产业资本等)换手率低,鉴于这一次产业资本流入速度更快,高位被套的交易性资金少于2021 年牛市高点被套的资金,低成交量后持续阴跌的概率较低。

(1)2005-2007 年10 月的历史经验表明,牛市中低成交量均伴随着市场阶段低点。以换手率(成交额/总流通市值)来看,2005-2007年10 月的历史经验表明,牛市中低成交量均伴随着市场阶段低点,2005 年11 月、2006 年3 月、2006 年8 月、2007 年7 月,均是牛市中较好的买入时点。2019-2021 年牛市中,也是类似的情形,2019 年5-6 月、2019 年10-11 月、2020 年3-5 月、2020 年9 月、2021 年4月,均是成交量低迷,事后来看,也是阶段性低点。另一点有意思的现象是,牛市中,换手率低点在牛市初期可能会接近之前熊市最低的换手率,而在牛市中后期换手率低点会比之前熊市低点略高一些。

(2)熊市中,低成交量后通常还会有持续阴跌。2018 年熊市中,换手率持续低迷,4-9 月甚至出现了几乎没有反弹的持续阴跌,期间的低换手率很难成为较好的买入信号,而且熊市后期的换手率低点比熊市前期还更低。2022-24 年熊市期间,2023-24 年换手率低点也比2022 年上半年低点更低。熊市前期(2022 年)成交量的低点过后往往会出现月度或季度的反弹,而熊市后期2023Q2-2024 年,换手率经常会长时间维持在低位,并且指数阴跌。

(3)短期内的增量资金不只是国家队,还有产业资本。短期来看,上周成交量低,主要是因为关税冲击后,大量交易性资金(游资、量化、个人投资者)离场,逆势买入的资金主要是国家队、产业资本和部分长期配置资金。

风险因素:房地产超预期下行,美股剧烈波动,历史规律可能会失效。

最新文章

突发!比特币带头,全线跳水!近12万人爆仓!特朗普又传大消息!

2025-04-20

上市首周遭遇震荡市!300现金流ETF成功“拿捏”,稳步走出四连阳!

2025-04-20

大幅下调美股目标价,华尔街“撕报告”,但仍然坚持“今年会涨”

2025-04-20

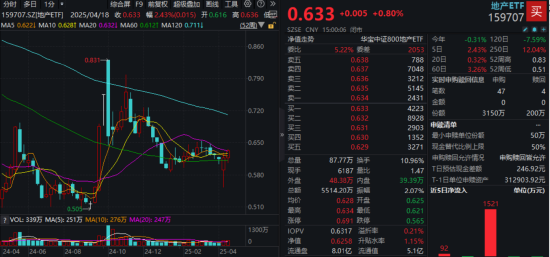

地产ETF向上突破20周线,板块有望迎来转变?

2025-04-20

特朗普“自己人”也坐不住了 暗中希望美最高法院叫停关税战

2025-04-20

险资举牌、主力狂涌,这只ETF九连阳逆市新高!

2025-04-20

发表评论