代理人营销体制改革需关注的三个问题

来源:保契

发展中寻找路径,问题中培育文化。保险业的长期主义理念落地注定不会一蹴而就。

4月18日,国家金融监管总局发布《关于推动深化人身保险行业个人营销体制改革的通知》(金规〔2025〕13号,以下简称《通知》),旨在推动人身保险行业建立管理体系科学、利益分配公平、激励机制有效的营销体制,培养笃守诚信理念、筑牢合规意识、明悉客户需求、具备专业知识、提供优质服务的高素质保险销售人才队伍,促进人身保险行业高质量发展。

对于该《通知》,行业各方已从多个维度予以解读,对此不再一一阐述。仅从其可能解决的三个问题的角度做进一步观察。

Part.

1

没配套罚则的内勤转外勤,是否会引发更多漏洞

内勤转外勤绝非常态。

个人代理人的发展史决定了其底蕴。尽管近年来业内已有成功转型的案例,但回溯任何一个内勤转外勤的履历,几乎都伴随着职业生涯的波动或无法承受之压力。

反向看,近年来成功吸引部分外勤大咖的方式之一就是给内勤编制。换言之,行业内,内勤仍较外勤有着更强的吸引力。

在《通知》之前,《保险代理人监管规定》对于保险代理人的界定给了行业内勤转外勤一定的想象空间,但因未明确具体限制,实操中各保险公司多持谨慎态度。多数的处理规则是,只要转外勤即需要失去内勤身份,当然,不排除个别公司为获取保费或销售费用,而与内勤员工同步签署具有销售属性的劳动合同。

支持公司员工依法自愿转换为保险销售人员。在依法合规、公平自愿的前提下,签订劳动合同的员工可以与保险公司协商探索转换为员工制或代理制保险销售顾问。公司员工取得相应销售资质并纳入保险销售顾问管理后,可以根据保险公司授权及销售能力分级情况销售相应保险产品。保险公司要建立健全保险销售顾问转换管理制度,防范潜在利益冲突和道德风险,确保转换前后人员行为合规、风险管理有效、内部运转平稳。

或许是看到了前述问题,《通知》堵住了“既当运动员又当裁判员”的漏洞。但从实践看,因《通知》未进一步明确罚则 ,则可能出现批量内勤转劳动合同制外勤的情形,即可以此为通道实现费用的划转,亦可以此直销方式使得原本不合规的销售方式变得合规。

如何实现制度目的,目前看,仍需进一步的配套制度及处罚规则。毕竟,代理人的高质量转型发展,需以行业整体的依法合规为前提。

Part.

2

明确佣金递延发放,堵住佣金套利的口子

不法行为多由业内人士操控。

“退保黑产”,是近年来行业内一直努力清楚的毒瘤。但毋庸置疑的是,“退保黑产”的主力多是业内代理人。

近年来,已有多地形成了行业内的固定圈子。代理人收集资金,借用不特定人群身份信息,在可实现佣金套利的公司上号投保。一旦某公司的佣金(含各种津贴补贴/方案费用)和退保现价总额超出投保费用,则该批代理人集体跳槽至该公司,短期内产出高业绩,佣金到手则启动批量退保流程,进而给保险公司造成重大损失。

增强长期服务能力。保险公司应当根据既定的佣金政策、费用预算和考核机制,做好总体佣金的核算。建立与产品设计、费用结构相契合,与业务品质、服务质量相匹配的佣金激励设计和递延发放机制。对于缴费期5年(含)至10年的保单,佣金发放时间不得少于3年;对于缴费期10年及以上的保单,佣金发放时间不得少于5年。引导保险销售人员长期留存,持续为客户提供良好服务。对于不同类型保险销售人员,保险公司应当建立平衡合理的佣金激励分配机制,切实保障保险销售人员合法权益。

当然,在未明确首年佣金比例的情形下,大概率保险公司仍会采取首年高佣金,后续佣金畸低的方式来维持代理人对首年佣金的诉求。

Part.

3

尽职免责和失职双罚,让代理人监管彻底落实实质重于形式的内涵

所有的放开,都可能产生新的问题,进而提升猫鼠游戏的难度。

行业发展艰难,是当下的共识;高质量转型发展亦是行业共同期待。但长期主义和短期业绩的博弈中,长期主义在当下语境中难有生存路径。

在教育领域,尽管没人能讲的清楚职业教育和大学教育到底哪个更好,但仅仅因为中职分流制度的导入,使得越来越多的家长从小学甚至更早就开启了卷娃之路。毕竟,因为未来的不确定性,家长只能抓住当下。

回归到保险业亦是如此,市场化的团队,包括国有企业的国管干部,能从底层杀出来或靠运气或靠关系或靠业绩,但能存活下来且长期居于高位一定需要持续的业绩产出。从这个视角看,短期保费的冲动从根源上就无法抑制,基于此,所有长期理念亦将无法落地。

但《通知》实实在在地放开了内外勤转换等费用流通的通道,一如今年年初,头部险企返场银保时所发生的——通过个险挪出费用,冲进砸入银保,在规避“报行合一”的同时,亦获取了惊人的保费。

依法严格监管。金融监管总局、各金融监管局依法加强法人监管,关注个人营销体制机制的科学性、稳定性和可持续性。各金融监管局应当严格落实属地监管责任,加强调查检查,强化保险销售行为监管,防范销售误导和套利风险。对于违反监管要求的机构和个人,依法依规严肃查处追责。区分保险销售人员个人责任和公司管理责任,统筹做好尽职免责和失职双罚。

从根源上看,代理人层面所反映出的问题,归根结底都是保险公司高层导向所折射出的问题,管好代理人,构建代理人领域的长期主义文化,最终还是需保险公司高层的强行推进。

但如前所述,短期保费的诉求下,好的制度可能被异化为另一个维度的套利工具。避免发生这一问题,压实保险公司管理责任必不可缺。

最新文章

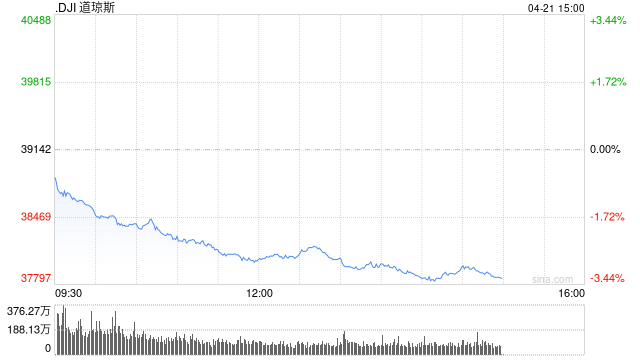

尾盘:美股重挫 三大股指跌幅均超3%

2025-04-22

特朗普敦促美联储立即降息 警告经济放缓风险

2025-04-22

沃尔格林就违规开具无效阿片类药物处方的指控达成和解,将支付 3 亿美元

2025-04-22

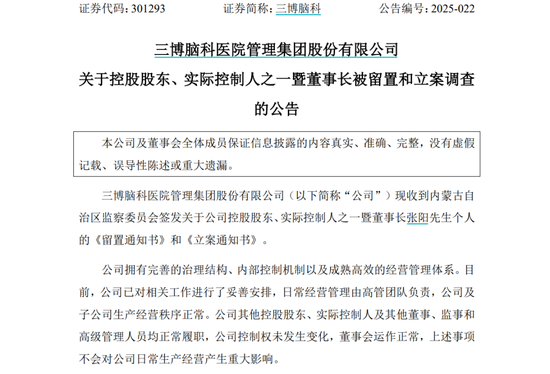

三博脑科董事长被留置、立案调查

2025-04-22

前美联储高官杜德利:美联储按兵不动的四大理由

2025-04-22

发表评论