爱柯迪高溢价跨界并购卓尔博 11亿元对价能否兑现机器人故事?

2025年4月30日,爱柯迪(600933.SH)发布《发行股份及支付现金购买资产并募集配套资金报告书(草案)》,拟以发行股份及支付现金方式收购卓尔博71%股权,交易对价11.18亿元,同时向不超过35 名特定投资者发行股份募集配套资金。

卓尔博主要从事微特电机精密零部件产品的研发、生产与销售,产品主要应用于汽车微特电机领域,主要产品可分为微特电机转定子系列、微特电机机壳系列及模具系列。

卓尔博曾于2023年8月启动IPO辅导但最终折戟,最终选择“卖身”爱柯博实现曲线上市。

此次收购,三大风险拷问收购逻辑。一是业务协同性存疑:机器人故事能否兑现?

爱柯迪在预案中强调,卓尔博可助其切入“无人机、机器人、工业自动化”领域,但卓尔博官网仅披露其产品应用于汽车电机、电动工具和家电领域,未提及上述新兴领域。这一矛盾引发市场质疑。

二是治理结构风险,卓尔博家族控股下的整合难题。资料显示, 卓尔博股权高度集中于王成勇家族(合计持股95.69%),且核心管理层由家族成员担任(王成勇任董事长,其子王卓星任总经理)。

三是高溢价收购风险。以 2024 年 12 月 31 日为评估基准日,对卓尔博股东全部权益分别采用了资产基础法和收益法进行评估,最终选取收益法评估结果作为最终评估结论,由此得到卓尔博在评估基准日时点的价值为15.76亿元,评估增值率为118.48%。

本次评估采用收益法测算出的净资产(股东全部权益)价值157,600.00 万元,比资产基础法测算出的净资产(股东全部权益)价值 91,054.06 万元,高66,545.94万元。

在新能源汽车与机器人产业的双重竞争中,爱柯迪的跨界突围之路注定荆棘密布。这场价值数十亿元的并购能否成为“救命稻草”,未来将见分晓。

注:本文创作借助AI工具收集整理市场数据和行业信息,结合辅助观点分析和撰写成文。

最新文章

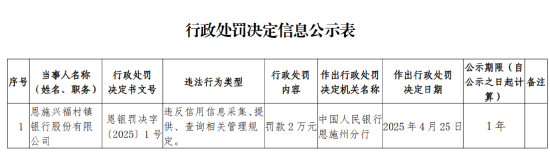

恩施兴福村镇银行被罚2万元:违反信用信息采集、提供、查询相关管理规定

2025-04-30

巴西威格集团第一季度收益不及预期,并警示全球存在不确定性

2025-04-30

美国财政部将再融资发债规模定于1250亿美元 评估回购计划增强措施

2025-04-30

天茂集团双报“难产”,股价两跌停!鸡缸杯大佬刘益谦保险板块布局受

2025-04-30

央行4月开展12000亿元买断式逆回购操作 首次缩量释放什么信号?

2025-04-30

5789.55亿元!深市上市公司2024年度分红总额再创新高

2025-04-30

发表评论