德尔玛支柱产品更迭,净利润仍不及上市前水平,3年11亿元砸向营销推广

4月25日盘前,德尔玛(301332.SZ)正式披露2024年年报和2025年一季报,业绩好坏参半。

从业绩上看,虽然2024年德尔玛净利润同比增长超30%至1.40亿元,但是仍远低于上市前的水平。而今年一季度,该公司还出现增收不增利的情况。

业绩出炉后,投资者选择“用脚投票”。Wind数据显示,尽管德尔玛交出了上市以来首份营收和净利润双增的年报,但是4月25日,该公司股价在短暂上涨后出现回落,日内收涨0.2%;业绩公布次日(4月28日),其股价收跌3.20%,破发33.87%(后复权)。

4月10日、29日,就公司上市后业绩变脸、销售费用率远高于行业均值等问题,时代商业研究院向德尔玛发送邮件并致电询问。德尔玛对时代商业研究院表示,2023年,公司净利润下滑主要因为在产品研发和营销推广方面投入显著,2024年公司通过多维协同,在多方面构建优势,为公司持续增长注入动能。

支柱产品发生更替调整,2024年净利润仍低于上市前水平

说起德尔玛,可能很多人会觉得陌生,但是对飞利浦就熟悉多了。2018年,德尔玛收购了飞利浦的水健康业务,将主营产品从家居环境类拓展到水健康类。

2020年,随着“宅经济”的兴起,我国出现小家电的热潮,一度推动小家电行业快速增长。德尔玛趁势冲击IPO,并于2023年5月正式登陆创业板。然而,在该公司上市前,业绩就已出现颓势。

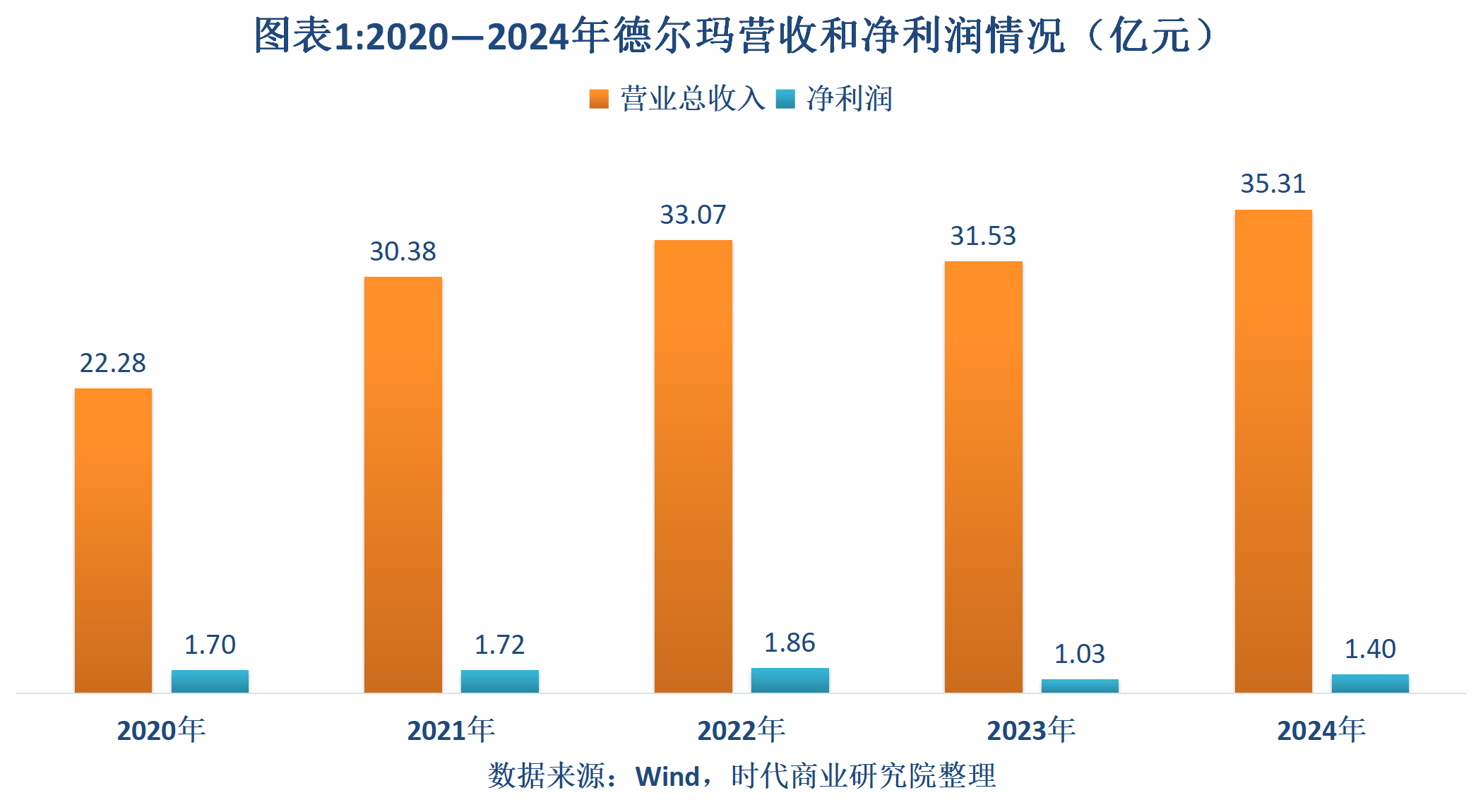

Wind数据显示,2020—2022年,德尔玛的营收分别为22.28亿元、30.38亿元、33.07亿元,净利润分别为1.70亿元、1.72亿元、1.86亿元。同期,营收同比增速分别为46.89%、36.35%、8.85%,净利润同比增速分别为61.24%、1.04%、8.03%,均出现放缓趋势。

而上市首年,德尔玛业绩就出现“变脸”。2023年,该公司的营收、净利润分别为31.53亿元、1.03亿元,同比增速分别为-4.64%、-44.41%,净利润接近“腰斩”。对于上市首年净利润大幅下跌的原因,德尔玛对时代商业研究院表示,2023年公司营业收入整体保持平稳,净利润下滑主要因公司在产品研发和营销推广方面投入显著,影响了公司整体利润表现。

2024年,德尔玛的营收同比增长11.98%至35.31亿元,达到自2018年以来的最高水平。不过,同期净利润仅1.40亿元,虽然同比增长35.43%,但是仍远低于2020—2022年的水平。对于2024年的业绩表现,德尔玛对时代商业研究院表示,2024年,面对复杂多变的市场环境与理性消费趋势,公司通过多维协同,在产品力、全球拓展、智造能力及组织敏捷性上构建优势,为公司持续增长注入动能。

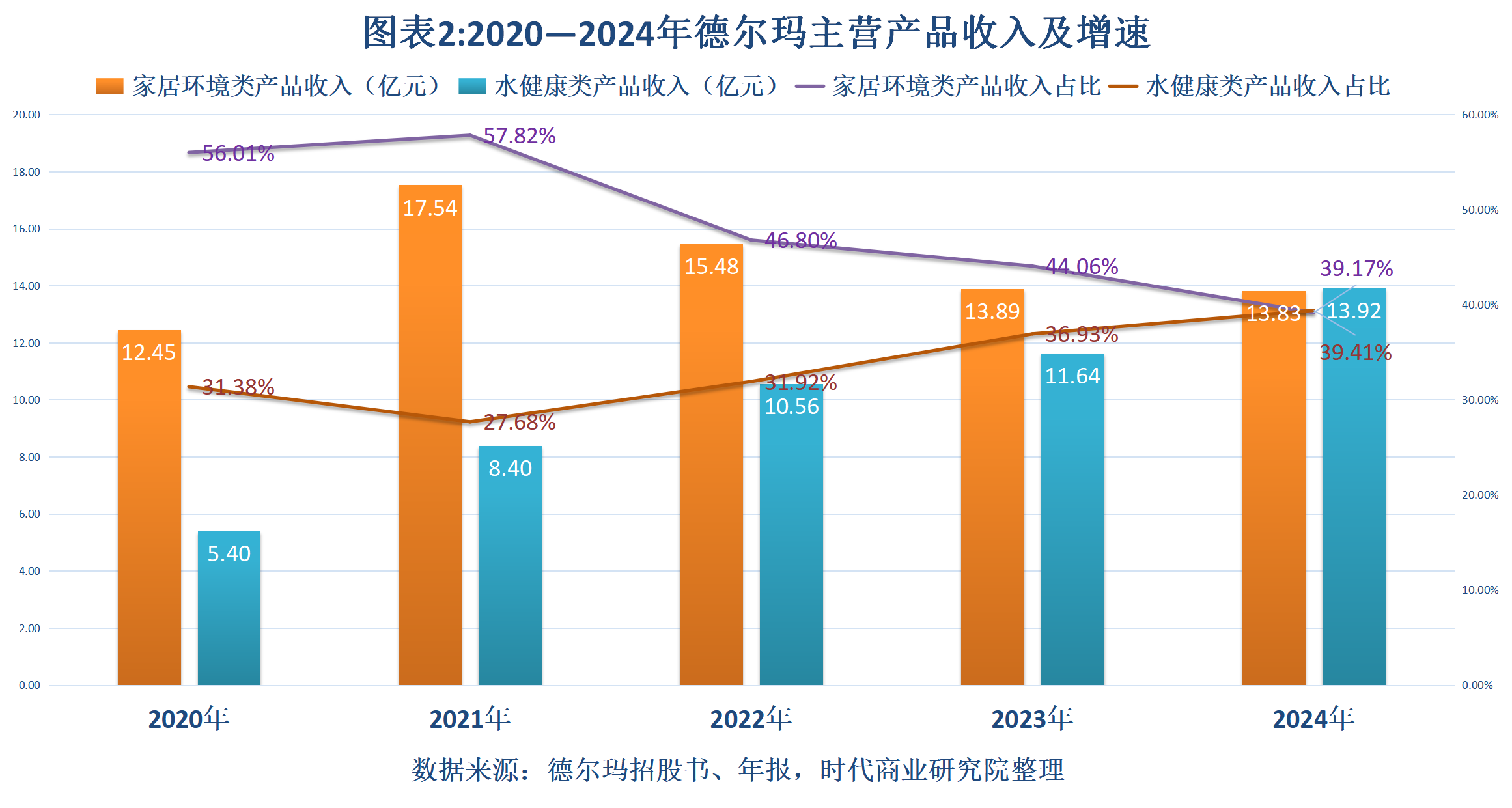

需注意的是,作为德尔玛传统的收入支柱,家居环境类产品收入正陷入连年负增长。

招股书及年报显示,2020—2024年,德尔玛家居环境类产品的收入分别为12.45亿元、17.54亿元、15.48亿元、13.89亿元、13.83亿元。由此计算,2021—2024年该产品收入同比增速分别为40.82%、-11.76%、-10.22%、-0.45%,自2022年以来持续负增长。

相比之下,同期,水健康类产品的收入分别为5.40亿元、8.40亿元、10.56亿元、11.64亿元、13.92亿元,2021—2024年同比增速分别为55.58%、25.71%、10.31%、19.51%,增速持续高于家居环境类产品。2024年,水健康类产品收入超越家居环境类产品,成为德尔玛最大的收入来源。可见,若无水健康类产品的支撑,德尔玛的业绩可能更加难看。

3年11亿元砸向营销推广,研发投入逐年发力

产品结构调整背后,或与小家电市场从增量争夺转向存量博弈阶段有关。

在近两年的年报中,德尔玛均提到,伴随消费观念从功能性消费逐步转向价值与品质的理性消费,小家电行业由红利期向成熟期过渡,市场从增量争夺进入到了存量博弈的阶段。

在这一背景下,产品升级和存量换新需求是市场规模的主要支撑。然而,从费用结构看,德尔玛却重营销、轻研发,该公司的产品升级或面临一定的挑战。

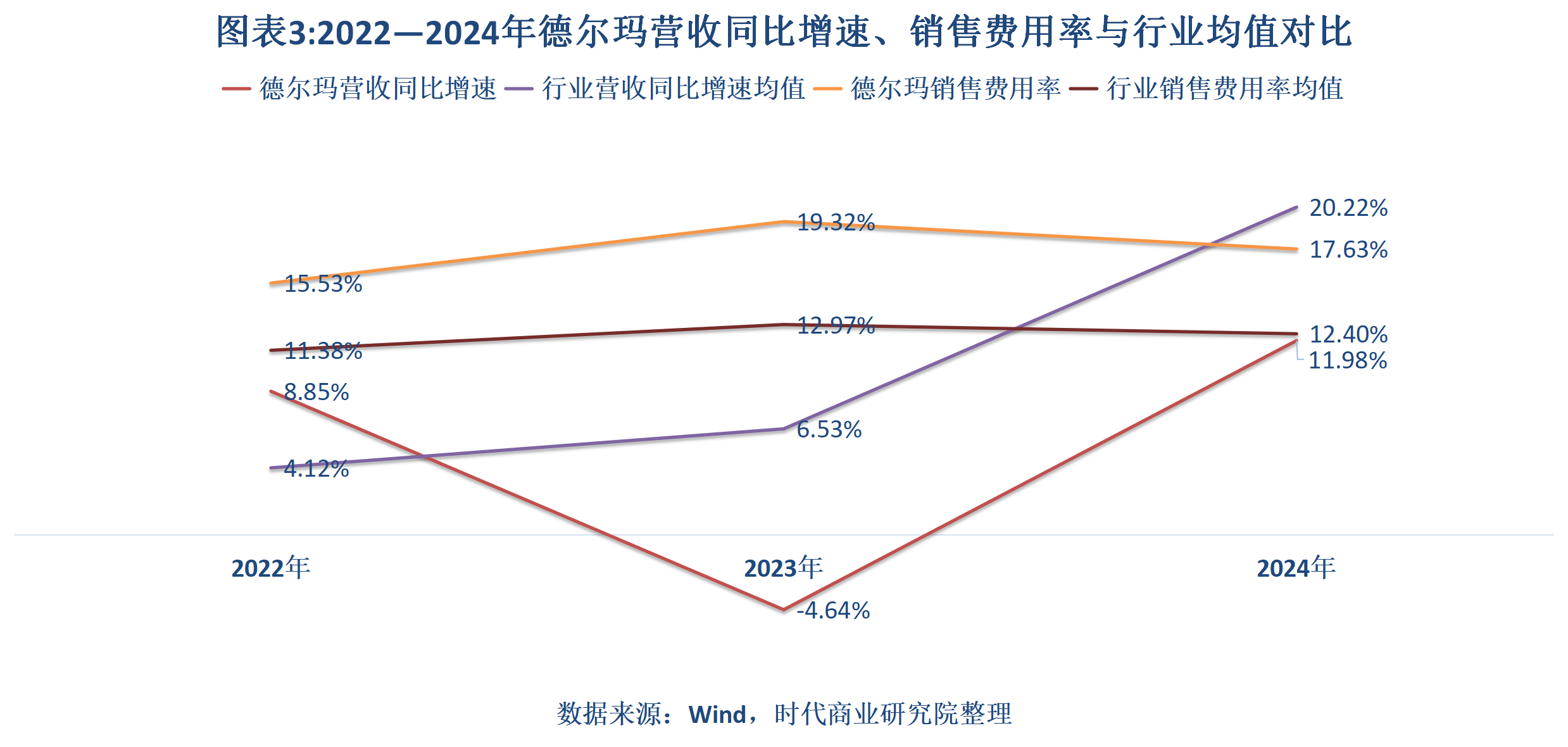

Wind数据显示,2022—2024年,德尔玛的销售费用分别为5.14亿元、6.09亿元、6.23亿元,销售费用率分别为15.53%、19.32%、17.63%。同期,其所属的清洁小家电行业(申万三级,下同)其余7家A股上市公司的销售费用率均值分别为10.79%、12.06%、11.65%,均远低于德尔玛。

市场推广费及平台佣金是德尔玛销售费用中的大头。年报显示,2022—2024年,德尔玛的市场推广费及平台佣金分别为3.24亿元、4.09亿元、3.92亿元,均占当期销售费用的六成以上,3年共计耗资11.25亿元。

其中,2023年德尔玛加大营销推广力度,自建内容生产运营,在精细化运营传统电商的同时布局新兴电商渠道。然而,从当年收入负增长的结果来看,加大营销投入似乎并没有获得同等的产出。

与同行可比公司相比,德尔玛销售费用率较高,但并未带来更高的收入增长。Wind数据显示,2022—2024年,清洁小家电行业的营收同比增速均值分别为4.12%、6.53%、20.22%,2023—2024年持续高于德尔玛。从单个企业来看,德尔玛的营收同比增速也处于该行业的中下游水平。

与大规模的推广费用相比,德尔玛早期的研发投入略显不足,但近年来有逐渐增加的趋势。Wind数据显示,2022—2024年,该公司的研发费用分别为1.22亿元、1.51亿元、1.90亿元,研发费用率分别为3.70%、4.79%、5.37%。

不过,重营销、轻研发似乎是该行业的通病。Wind数据显示,2022—2024年,清洁小家电行业(不包括德尔玛)的研发费用率均值均低于5%。

而从费用率来看,2024年德尔玛可能也在调整策略,将资源从营销端向研发端倾斜,试图通过产品升级来推动业绩增长。

德尔玛对时代商业研究院表示,2024年公司销售费用率17.63%,同比下滑1.69个百分点。公司以“创新驱动增长”为战略导向,不断加大研发投入。2024年,公司投入研发费用1.90亿元,较上年同期相比增加25.54%,研发费用率较上年提高0.58个百分点。

Wind数据显示,2022—2024年,德尔玛的毛利率分别为29.50%、30.76%、30.60%,整体变动幅度不大。

2025年一季度,德尔玛的营收、净利润分别为7.78亿元、0.23亿元,同比增速分别为8.61%、-2.66%,出现了增收不增利的问题。不过,德尔玛回复时代商业研究院称,其2025年一季度的归母净利润实现增加,同比增长1.15%。

(文章来源:时代财经)

最新文章

美国二手房签约量创逾一年来最大增幅 因利率回落和房源增加

2025-05-01

美国通胀降温,民众在应对关税影响之际加大消费力度

2025-05-01

辽宁方大集团董事局主席方威会见中信泰富党委副书记、总裁钱刚一行

2025-04-30

早盘:美股继续下滑 纳指下挫2.6%

2025-04-30

关于“十五五”,在上海召开的这场座谈会释放最新信号

2025-04-30

瑞普生物:4月30日回购公司股份6997751股

2025-04-30

发表评论